TToptailieu biên soạn và giới thiệu giải sách Kinh tế Pháp luật 10 trang 54 Bài 9: Dịch vụ tín dụng sách Cánh diều hay nhất, chi tiết sẽ giúp học sinh dễ dàng làm các bài tập từ đó nâng cao kiến thức và biết cách vận dụng phương pháp giải vào các bài tập trong SGK Kinh tế Pháp luật 10 Bài 9.

Nội dung bài viết

Sách giáo khoa Kinh tế Pháp luật 10 Bài 9 (Cánh diều 2024): Dịch vụ tín dụng

Em hãy chia sẻ hiểu biết của mình về ý kiến: Các dịch vụ tín dụng có thể xem như một giải pháp hữu ích đối với các chủ thể của nền kinh tế nhưng nó cũng có thể đẩy chúng ta vào những tình huống mất kiểm soát.

Lời giải:

- Các dịch vụ tín dụng có thể xem như một giải pháp hữu ích đối với các chủ thể của nền kinh tế vì khi các chủ thể kinh tế đang thiếu tiền và cần tiền để chi tiêu, thực hiện các hoạt động kinh doanh của mình, các dịch vụ tín dụng sẽ là giải pháp hữu ích và nhanh đối với họ.

- Các dịch vụ tín dụng cũng có thể đẩy chúng ta vào những tình huống mất kiểm soát vì tình trạng vung tay quá trán. Theo thời gian, chúng ta sẽ dần trở nên phụ thuộc vào việc vay mượn qua thẻ, cứ chi tiêu rồi lại gồng gánh khoản nợ - lãi cao.

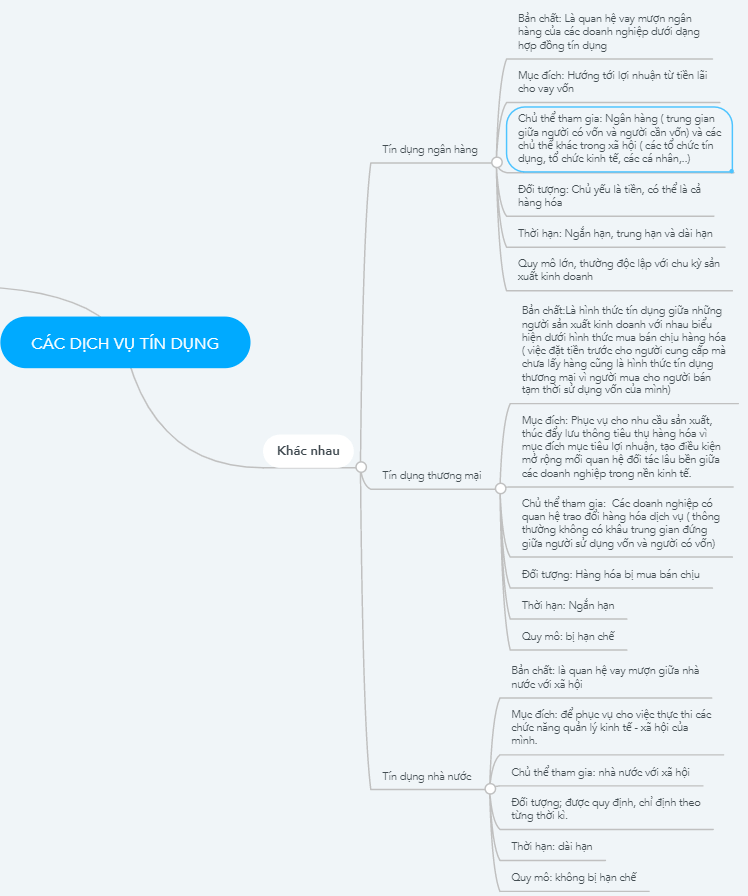

1. Tín dụng ngân hàng

Thông tin 1. Bố Cường hiện đang công tác trong một cơ quan nhà nước, cần vay 200 triệu đồng trong vòng 36 tháng để sửa nhà. Khi đến ngân hàng X, bố của Cường nhờ nhân viên tín dụng ngân hàng tư vấn về việc sử dụng dịch vụ tín dụng ngân hàng nào cho phù hợp. Nhân viên tín dụng ngân hàng giới thiệu với bố Cường hai hình thức dịch vụ tín dụng ngân hàng: vay tín chấp (vay không có tài sản đảm bảo) và vay thế chấp (vay có tài sản đảm bảo).

- Vay tín chấp: Không cần tài sản thế chấp; thời gian vay từ 12 tháng đến 60 tháng, thời gian xét duyệt và thủ tục vay đơn giản, tuy nhiên lãi suất cao hơn so với vay thế chấp và hạn mức vay thấp hơn vay thế chấp.

- Vay thế chấp: Thời gian vay linh hoạt theo nhu cầu của người vay, lãi suất thấp hơn so với vay tín chấp, hạn mức vay cao hơn vay tín chấp; tuy nhiên người đi vay phải thế chấp tài sản, thời gian xét duyệt lâu, thủ tục vay phức tạp hơn vay tín chấp

Thông tin 2. Dung và mẹ đi siêu thị mua hàng. Lúc trả tiền, vì trong ví không đủ tiền mặt nên mẹ Dung đã dùng thẻ để thanh toán tiền hàng. Dung không hiểu vì sao có thể thanh toán tiền mua hàng mà không dùng tiền mặt. Mẹ Dung giải thích đã thanh toán qua thẻ tín dụng do ngân hàng phát hành. Với việc dùng thẻ tín dụng ngân hàng, mẹ Dung có thể chi tiêu, mua hàng trả góp qua thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với ngân hàng phát hành thẻ và thanh toán lại cho ngân hàng sau một khoảng thời gian nhất định

a) Em hãy so sánh các hình thức dịch vụ tín dụng ngân hàng trên.

b) Em hãy tìm hiểu cách sử dụng có trách nhiệm các hình thức dịch vụ tín dụng ngân hàng đó.

Lời giải:

Yêu cầu a) So sánh các hình thức dịch vụ tín dụng ngân hàng trên:

* Giống nhau: Hai hình thức vay thế chấp hoặc vay tín chấp có thể được tiêu hình theo hình thức truyền thống hoặc theo hình thức trả góp (là hình thức vay tài chính mà số tiền gốc và lãi sẽ được chia thành các phần nhỏ và trả dần trong thời gian vay).

* Khác nhau:

- Vay tín chấp:

+ Không có tài sản đảm bảo

+ Thời gian vay từ 12 tháng đến 60 tháng.

+ Lãi suất cao hơ; hạn mức vay thấp hơn

+ Thời gian xét duyệt và thủ tục vay đơn giản hơn.

- Vay thế chấp:

+ Có tài sản đảm bảo

+ Thời gian vay linh hoạt theo nhu cầu của người vay.

+ Lãi suất thấp hơn; hạn mức vay cao hơn

+ Thời gian xét duyệt lâu, thủ tục vay phức tạp hơn

Yêu cầu b) Cách sử dụng có trách nhiệm các hình thức dịch vụ tín dụng ngân hàng đó là: Các chủ thẻ phải thực hiện giao dịch chi tiêu qua thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với ngân hàng phát hành thẻ và phải thanh toán lại cho ngân hàng sau một khoảng thời gian nhất định. Vì sau thời gian đó, nếu không trả hết số trên đã vay, khách hàng sẽ phải chịu lãi.

2. Tín dụng thương mại

Thông tin 1. Doanh nghiệp A bán hàng trả góp cho khách hàng B. Giá bán trả tiền ngay chưa có thuế là 50 triệu đồng/sản phẩm, thuế giá trị gia tăng là 10%. Khách hàng B trả trước 25 triệu đồng, số còn lại trả trong 6 tháng với lãi suất trả góp của 6 tháng là 15%

Thông tin 2. Doanh nghiệp C đẩy mạnh sản xuất kinh doanh vào dịp cuối năm nên mua thêm nguyên liệu của doanh nghiệp K. Tuy nhiên, tại thời điểm hiện tại, doanh nghiệp C chưa thể trả tiền mặt cho doanh nghiệp K vì vốn sản xuất kinh doanh chưa thu hồi được. Đã nhiều năm hợp tác với nhau, doanh nghiệp K tin tưởng vào việc sản xuất kinh doanh của doanh nghiệp C nên đã kí hợp đồng bán chịu hàng hóa cho doanh nghiệp này.

a) Em hãy cho biết chủ thể của dịch vụ tín dụng thương mại là ai? Đối tượng giao dịch là gì?

b) Em hãy cho biết hình thức dịch vụ tín dụng được nhắc đến ở mỗi trường hợp trên.

c) Em hãy làm rõ đặc điểm của tín dụng thương mại và những lợi ích của dịch vụ tín dụng này.

Lời giải:

Yêu cầu a)

- Chủ thể của dịch vụ tín dụng thương mại là các chủ thể sản xuất kinh doanh như: doanh nghiệp A, khách hàng B, doanh nghiệp C, doanh nghiệp K.

- Đối tượng giao dịch là hàng hóa.

Yêu cầu b)

- Hình thức dịch vụ tín dụng được nhắc đến ở thông tin 1 là: tín dụng tiêu dùng.

- Hình thức dịch vụ tín dụng được nhắc đến ở thông tin 2 là: tín dụng thương mại.

Yêu cầu c)

- Đặc điểm của tín dụng thương mại:

+ Đối tượng huy động, cho vay của tín dụng thương mại là hàng hoá.

+ Người bán chịu là người cho vay, con người mua chịu là người vay. Công cụ của tín dụng thương mại là giấy chứng nhận mua bản chịu (thương phiếu).

+ Khối lượng áp dụng của tín dụng thương mại thương nhỏ .

+ Thời gian áp dụng của tin dụng thương mại ngắn.

- Những lợi ích của dịch vụ tín dụng thương mại là:

+ Tín dụng thương mại góp phần đẩy nhanh quá trình sản xuất và lưu thông hàng hóa, làm cho chu kỳ sản xuất rút ngắn lại

+ Tín dụng thương mại tham gia vào quá trình điều tiết vốn giữa các doanh nghiệp một cách trực tiếp mà không thông qua bất kỳ cơ quan trung gian nào

+ Tín dụng thương mại góp phần làm giảm khối lượng tiền mặt trong lưu thông, làm giảm chi phí lưu thông xã hội.

3. Tín dụng nhà nước

Câu hỏi trang 56 Kinh tế và Pháp luật 10: Em hãy đọc những thông tin dưới đây và trả lời câu hỏi:

Thông tin 1. Trong vòng 12 năm qua, hơn 2,47 triệu tỉ đồng vốn đã được huy đóng cho ngân sách nhà nước để phục vụ cho nhu cầu đầu tư phát triển kinh tế đất nước. Con số này tương ứng với mức huy động bình quân năm đạt hơn 206 nghìn tỉ đồng, chiếm xấp xỉ 10% tổng vốn đầu tư của toàn xã hội năm 2020 và 28,3% tổng vốn đầu tư của khu vực Nhà nước năm 2020. Lãi suất huy động vốn trên thị trường trái phiếu chính phủ đã giảm đáng kể, giúp tiết kiệm cho ngân sách nhà nước hàng nghìn tỉ đồng tiền trả lãi và hỗ trợ tích cực trong điều tiết kinh tế vĩ mô. Lãi suất huy động vốn trung bình đã giảm từ 4 đến 6%/năm trên tất cả các kỳ hạn. Trong đỏ, đặc biệt giảm mạnh tại kỳ hạn 5 năm (giảm từ 10,49 /năm trong 2009 xuống còn 1%/năm trong 2021, kỳ hạn 10 năm (giảm từ mức 9,7%/năm trong 2009 xuống còn 2,06%/năm trong 2021). Kí hạn phát hành của trái phiếu chính phủ bình quân đã tăng từ 2 – 3 năm năm 2009 lên 13,8 năm trong năm 2020

(Theo Thời báo ngân hàng, ngày 24/9/2021)

Thông tin 2. Tín dụng đầu tư phát triển của Nhà nước thường dành cho những hoạt động đầu tư lớn, chậm thu hồi vốn, lợi nhuận không cao, tập trung vào những lĩnh vực thiết yếu, then chốt của nền kinh tế (cho vay phát triển kỹ thuật hạ tầng kinh tế – xã hội, phát triển nông, lâm nghiệp và xoá đói, giảm nghèo ở miền núi, vùng sâu, vùng xa, vùng đặc biệt khó khăn). Việc tiếp cận được với nguồn vốn đầu tư của Nhà nước đã góp phần thực hiện nhiều dự án lớn, quan trọng như thuỷ điện Sơn La, thuỷ điện Lai Châu, nhà máy lọc dầu Dung Quất, nhà máy đạm Cà Mau, vệ tinh Vinasat I và 2, đường ô tô cao tốc Hà Nội - Hải Phòng, nhà máy điện gió Bạc Liêu, nhà máy sữa TH, hệ thống truyền tải điện miền Trung, miền Nam, …

(Theo doanhghieptruguong.vn, ngày 13/7/2021)

Em hãy cho biết:

a) Tín dụng nhà nước phản ánh quan hệ giữa những chủ thể nào?

b) Các khoản vay của Nhà nước được ai đảm bảo khả năng thanh toán?

c) Đối tượng nào được vay vốn tín dụng đầu tư của Nhà nước?

Lời giải:

Yêu cầu a) Tín dụng nhà nước phản ánh quan hệ giữa những chủ thể: Nhà nước với các chủ thể kinh tế, giữa Nhà nước với các nhà nước khác.

Yêu cầu b) Các khoản vay của Nhà nước được Nhà nước đảm bảo khả năng thanh toán.

Yêu cầu c) Đối tượng được vay vốn tín dụng đầu tư của Nhà nước là thường dành cho những hoạt động đầu tư lớn, chậm thu hồi vốn, lợi nhuận không cao, tập trung vào những lĩnh vực thiết yếu, then chốt của nền kinh tế (cho vay phát triển kỹ thuật hạ tầng kinh tế – xã hội, phát triển nông, lâm nghiệp và xoá đói, giảm nghèo ở miền núi, vùng sâu, vùng xa, vùng đặc biệt khó khăn).

Luyện tập

Lời giải:

A. Doanh nghiệp A gần đây kinh doanh có hiệu quả, muốn mở rộng sản xuất nên đã mạnh dạn vay thêm vốn ngân hàng.

B. Mẹ cho P tiền đóng học phí nhưng P đã chi tiêu cá nhân hết số tiền đó. Đến hạn đóng học phí, nghe lời bạn giới thiệu, P đã sử dụng dịch vụ vay tiền nhanh trên mạng.

C. Chị K sử dụng thẻ tín dụng ngân hàng, nhiều lần đi mua sắm, chị K chụp ảnh khoe những món đồ mình mua bên cạnh tấm thẻ tín dụng và đưa lên mạng xã hội.

Lời giải:

- Em đồng tình với việc làm “Doanh nghiệp A gần đây kinh doanh có hiệu quả, muốn mở rộng sản xuất nên đã mạnh dạn vay thêm vốn ngân hàng”. Vì doanh nghiệp mở rộng sản xuất nên cần nhiều vốn, doanh nghiệp có thể vay ngân hàng theo hình thức truyền thống hoặc hình thức trả góp. Với hình thức này, doanh nghiệp có thể trả dần số tiền gốc và lãi trong thời gian vay.

- Em không đồng tình với việc làm “Mẹ cho P tiền đóng học phí nhưng P đã chi tiêu cá nhân hết số tiền đó. Đến hạn đóng học phí, nghe lời bạn giới thiệu, P đã sử dụng dịch vụ vay tiền nhanh trên mạng”. Vì dịch vụ vay tiền nhanh trên mạng có thể là hệ thống không chính thức, có thể ảnh hưởng đến cá nhân và gia đình nếu không có khả năng chi trả.

- Em không đồng tình với việc làm “Chị K sử dụng thẻ tín dụng ngân hàng, nhiều lần đi mua sắm, chị K chụp ảnh khoe những món đồ mình mua bên cạnh tấm thẻ tín dụng và đưa lên mạng xã hội”. Vì việc đưa thẻ tín dụng lên mạng xã hội có thể để lộ thông tin, kẻ gian có thể tấn công thẳng vào cơ sở dữ liệu của các ngân hàng hoặc đơn vị chấp nhận thanh toán online để lấy thông tin và thực hiện các giao dịch có thể khiến mất khoản tiền lớn.

Luyện tập 3 trang 58 Kinh tế và Pháp luật 10: Em hãy đọc các trường hợp dưới đây và trả lời câu hỏi:

Trường hợp 1. Do nhu cầu mở rộng sản xuất kinh doanh, bố mẹ M muốn vay 1 tỉ đồng từ ngân hàng để mua thêm máy móc, thiết bị.

Trường hợp 2. Căn nhà gia đình K đang ở đã xuống cấp, bố mẹ K muốn cải tạo cho khang trang hơn và muốn vay ngân hàng 100 triệu đồng.

Trường hợp 3. Anh B muốn mua một chiếc máy tính xách tay tại siêu thị điện máy C có giá là 25 triệu đồng, tuy nhiên hiện tại anh B chỉ có khả năng thanh toán 15 triệu đồng và muốn được mua trả góp.

Trường hợp 4. Doanh nghiệp X là doanh nghiệp nhà nước được giao xây dựng một công trình trọng điểm trong lĩnh vực thuỷ điện của quốc gia. Để thực hiện dự án, doanh nghiệp X muốn vay Nhà nước 1000 tỉ đồng .

Trường hợp 5. Để xây dựng kí túc xá cho sinh viên, Chính phủ dự kiến phát hành trái phiếu với giá trị 1 500 tỉ đồng.

Với vai trò là chuyên gia tín dụng, em hãy tư vấn cho các chủ thể đi vay trong mỗi trường hợp trên lựa chọn thêm hình thức tín dụng nào cho phù hợp.

Lời giải:

- Trường hợp 1: Bố mẹ M nên lựa chọn thêm hình thức kí hợp đồng bán chịu hàng hóa cho doanh nghiệp.

- Trường hợp 2: Bố mẹ K nên lựa chọn thêm hình thức trả góp.

- Trường hợp 3: Anh B nên lựa chọn thêm hình thức vay các tổ chức tài chính.

- Trường hợp 4: Doanh nghiệp X nên lựa chọn thêm hình thức vay tín dụng ngân hàng.

- Trường hợp 5: Chính phủ nên lựa chọn thêm hình thức vay tín dụng ngân hàng.

Luyện tập 4 trang 58 Kinh tế và Pháp luật 10: Đọc đoạn hội thoại sau và trả lời câu hỏi:

Sau khi học xong bài Dịch vụ tín dụng, Tuấn và Dũng và Bình trao đổi với nhau về thẻ tín dụng.

Tuấn: Thẻ tín dụng là thẻ do ngân hàng cấp cho người vay tín dụng (chủ thẻ), cho phép chủ thẻ thực hiện giao dịch chi tiêu qua thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với ngân hàng phát hành thẻ và phải thanh toán lại cho ngân hàng sau một khoảng thời gian nhất định.

Dũng: Dùng thẻ tín dụng có nhiều ưu điểm trong thanh toán như có thể thanh toán mọi lúc, mọi nơi trong hạn mức tín dụng, chủ thẻ được hưởng những ưu đãi từ ngân hàng và các đối tác liên kết, sử dụng thẻ tín dụng rất an toàn và tiện lợi.

Bình: Thẻ tín dụng có nhiều ưu điểm thật nhưng phải biết sử dụng thẻ đúng cách và có trách nhiệm thì mới phát huy được những tiện ích của thẻ.

Yêu cầu: Theo em, sự khác biệt giữa sử dụng tiền mặt với sử dụng thẻ tín dụng là gì? Tại sao phải sử dụng thẻ đúng cách và có trách nhiệm.

Lời giải:

- Theo em, sự khác biệt giữa sử dụng tiền mặt với sử dụng thẻ tín dụng là:

+ Thẻ tín dụng có ưu đãi từ ngân hàng và đối tác liên kết còn tiền mặt thì không có.

+ Thẻ tín dụng có thể thanh toán mọi lúc, mọi nơi; tiền mặt không thể mang theo nhiều cùng một lúc.

+ Thẻ tín dụng có thể theo dõi chi tiêu các khoản chi tiêu trong một tháng dễ dàng; tiền mặt sẽ khó theo dõi

+ Thẻ tín dụng mất phí rút tiền mặt; tiền mặt thì không mất phí.

+ Thẻ tín dụng an toàn và tiện lợi; tiền mặt được lưu giữ có thể bị đánh cặp.

+ Chủ thẻ thực hiện giao dịch chi tiêu qua thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với ngân hàng phát hành thẻ và phải thanh toán lại cho ngân hàng sau một khoảng thời gian nhất định; sử dụng tiền mặt sẽ không bị giới hạn phạm vi chi tiêu.

- Phải sử dụng thẻ đúng cách và có trách nhiệm vì bên cạnh nhiều ưu điểm, thẻ tín dụng cũng có những hạn chế riêng. Nếu sử dụng thẻ không đúng cách và thiếu trách nhiệm, chúng ta có thể phải chịu lãi nếu không trả hết số tiền đã vay trong khoảng thời gian đó.

Vận dụng

Lời giải:

- Bạn không nên sử dụng thẻ tín dụng cho rút tiền mặt. Mặc dù bạn có thể sử dụng thẻ tín dụng của mình để rút tiền mặt tại máy ATM, tuy nhiên chúng tôi khuyến khích nên sử dụng thẻ thanh toán để rút tiền. Khi sử dụng thẻ tín dụng để rút tiền mặt, bạn sẽ bị tính lãi ngay khi bạn rút tiền và điều này có thể khiến khoản tiền lãi tăng lên nhanh chóng.

- Lãi suất thẻ tín dụng có thể được xem là tương đối cao, vì vậy bạn sẽ phải trả lãi khá nhiều nếu dùng thẻ tín dụng để chi tiêu cho một giao dịch mua hàng lớn. Trong những tình huống như trên, bạn có thể cân nhắc đăng ký một khoản vay cá nhân thay vì dùng thẻ tín dụng.

Lời giải:

Phần I. Phần mở đầu của buổi tọa đàm

- Nêu mục đích của buổi tọa đàm

- Giới thiệu đại biểu

- Nêu Nội dung chính của buổi tọa đàm

Phần II. Nội dung chi tiết của buổi tọa đàm

- Đề dẫn của chủ toạ

- Nội dung thứ nhất: Giới thiệu về các loại dịch vụ tín dụng.

- Nội dung thứ 2: Cách thức sử dụng có trách nhiệm đối với mỗi loại dịch vụ tín dụng.

- Nội dung thứ 3: Đại biểu phát biểu ý kiến.

Phần III. Tổng kết

Xem thêm lời giải SGK Kinh tế Pháp luật 10 Cánh diều hay, chi tiết khác:

Bài 10: Lập kế hoạch tài chính cá nhân

Bài 11: Hệ thống chính trị nước Cộng hòa xã hội chủ nghĩa Việt Nam

CÔNG TY TNHH ĐẦU TƯ VÀ DỊCH VỤ GIÁO DỤC VIETJACK

- Người đại diện: Nguyễn Thanh Tuyền

- Số giấy chứng nhận đăng ký kinh doanh: 0108307822, ngày cấp: 04/06/2018, nơi cấp: Sở Kế hoạch và Đầu tư thành phố Hà Nội.

2021 © All Rights Reserved.

có đáp án")

có đáp án")

có đáp án")